– o dramă francezo-coreeană intrată pe streaming")

– a intrat pe streaming")

– film nou cu Brad Pitt pe NETFLIX")

– comedie Netflix cu Sascha Baron Cohen și Rosamund Pike")

– serial nou Netflix cu Alfred Molina și Geena Davis")

– serial nou, un White Lotus “low-cost”")

– serial britanic cu Simon Pegg și Mark Rylance pe streaming")

– a apărut sezonul al doilea")

– o nouă adaptare pentru o nouă generație")

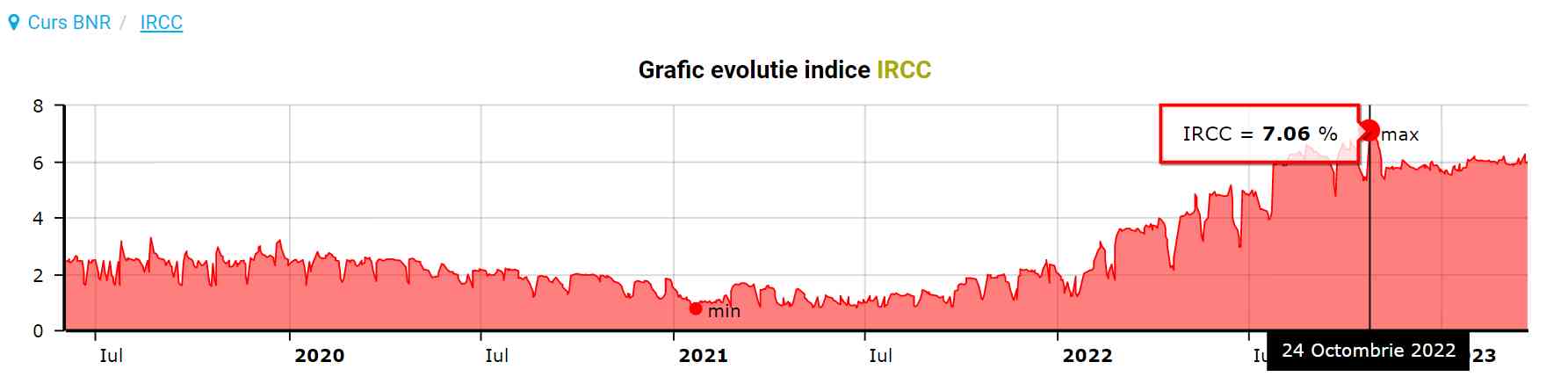

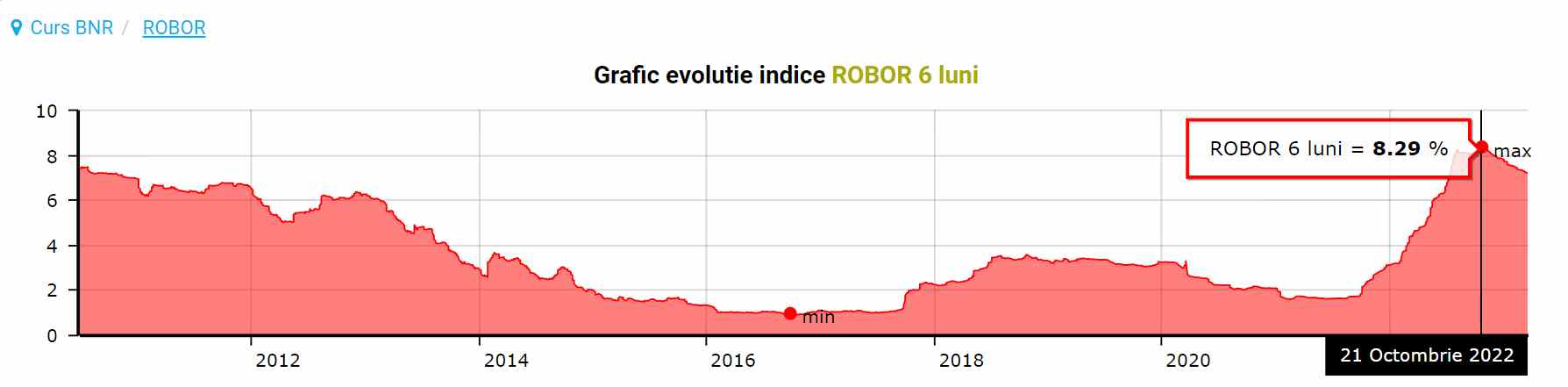

Credit online: Ce opțiuni ai când băncile te resping")

În ultimii ani, cazinourile online au devenit o alegere preferată pentru mulți jucători datorită comodității, varietății de jocuri și bonusurilor generoase. Cu toate acestea, există o mulțime de opțiuni de cazinouri online, iar alegerea celui potrivit poate fi copleșitoare. Însă, nu trebuie să-ți faci griji. Pentru a te ajuta să-ți faci o idee mai bună, îți punem la dispoziție o listă cu Top 5 cazinouri online cu cele mai bune recenzii.

Magic Jackpot

Magic Jackpot este un cazinou online legal și deține o licență ONJN nr. L1203785W001253, ceea ce îți garantează un mediu sigur și reglementat pentru a te distra cu jocurile preferate de cazinou. Cu o gamă variată de opțiuni de plată, incluzând card bancar, Skrill, Neteller și Paysafecard, poți alege metoda preferată și să depui sau să retragi bani într-un mod sigur și rapid.

Pentru a-ți oferi o experiență de joc cât mai plăcută, acesta a dezvoltat un site web optimizat pentru mobil, astfel încât să poți juca de oriunde te-ai afla. În plus, ai acces la o selecție vastă de jocuri de cazinou, printre care se numără Book of Ra, Sizzling Hot, Shining Crown, Sweet Bonanza, Lucky Lady’s Charm și poți opta, de asemenea, de a juca jocuri live, în compania dealerilor reali.

Las Vegas Casino

Las Vegas casino online este un operator licențiat de ONJN, cu numărul de licență L1213853W001291. Astfel, te poți bucura de jocurile preferate cu încredere, știind că ești protejat și că joci într-un mediu fair-play.

La acest casino vei avea parte de o experiență de joc deosebită, cu o gamă largă de păcănele online, printre care se numără Shining Crown, Burning Hot, Sweet Bonanza, Gates of Olympus și multe altele. Aceste jocuri de cazinou online îți vor oferi o experiență de joc autentică, cu grafică excelentă și o varietate de funcții speciale.

În plus, poți să te bucuri și de jocurile de masă la live casino, unde poți să-ți încerci norocul în compania dealerilor live. Poți alege din mese de Ruletă, Blackjack, Baccarat și multe altele.

Platforma acceptă o varietate de metode de plată, inclusiv card bancar, Skrill, Paysafecard, Neteller și Okto.Cash, ceea ce înseamnă că poți să depui și să retragi bani în mod sigur și rapid. Aceste metode sunt sigure și protejate prin cele mai noi tehnologii de criptare, astfel încât să te poți bucura de jocurile preferate fără nicio grijă.

Superbet

Cu o licență ONJN nr. L1160659W000328, SuperBet este un cazinou online de încredere, cu o reputație solidă pe piața din România, oferind o selecție excelentă de jocuri de casino, experiențe live autentice și opțiuni sigure și convenabile de depunere și retragere.

Aici te poți bucura de o arhivă foarte vastă de jocuri de casino, inclusiv cele mai populare jocuri ca Sizzling Hot Deluxe, Book of Ra Superbet, Lucky Lady’s Charm Deluxe și Shining Crown, precum și multe altele. În plus, platforma SuperBet este optimizată pentru mobil, oferind utilizatorilor posibilitatea de a accesa jocurile preferate de pe smartphone-uri sau tablete prin intermediul aplicațiilor dedicate atât pentru Android, cât și pentru iOS.

Pentru a face tranzacții de depunere și retragere, SuperBet acceptă o varietate de metode de plată, inclusiv card bancar, Skrill, Neteller, Paysafecard și transfer bancar. De asemenea, jucătorii pot face tranzacții direct în agențiile stradale SuperBet din toată țara, astfel încât să se asigure că tranzacțiile sunt în deplină siguranță.

Winmasters

Cazinoul Winmasters este complet licențiat și reglementat de către Oficiul Național pentru Jocuri de Noroc din România, având licența ONJN nr. L1160650W000194. Acest lucru înseamnă că poți fi sigur că joci într-un mediu sigur și legal, iar toate tranzacțiile tale sunt protejate de cele mai bune măsuri de securitate.

Acesta este, de asemenea, un cazinou online popular, care îți oferă posibilitatea să te bucuri de jocuri de cazino și de pariuri sportive, direct de pe telefonul tău mobil. Winmasters app este disponibilă pentru telefoanele cu Android și pentru dispozitivele cu iOS, ceea ce îți permite să te conectezi și să joci jocurile tale preferate de oriunde te-ai afla.

La Winmasters, vei găsi o gamă largă de jocuri de cazino, inclusiv cele mai populare sloturi video precum Troll Hunters, Fire Joker, Super Flip și Football Star, precum și multe altele. De asemenea, cazinoul oferă și jocuri de masă clasice, precum ar fi Ruletă, Blackjack, Baccarat și multe altele.

Pentru a te simți cu adevărat ca și cum ai fi într-un cazinou tradițional, Winmasters îți oferă și o gamă largă de jocuri live. Acestea sunt jocuri de masă care se desfășoară în timp real, în compania unor dealeri live. Vei putea juca Ruletă live, Blackjack și multe altele, alături de alți jucători din întreaga lume.

Platforma acceptă mai multe metode de plată, inclusiv carduri bancare, Skrill, Paysafecard și Neteller. Acestea sunt metode sigure și rapide de a depune și retrage bani de pe contul tău de cazinou. În plus, dacă ai nevoie de asistență, echipa de suport Winmasters este disponibilă 24 de ore pe zi, 7 zile pe săptămână, pentru a-ți oferi ajutorul de care ai nevoie.

Fortuna

Fortuna este un alt casino autorizat de Oficiul Național pentru Jocuri de Noroc (ONJN) și deține licența nr. L1160665W000326. Acest cazino online oferă o experiență de joc de calitate atât de pe pc, cât și pe mobil, prin intermediul aplicației dedicate atât pentru telefoanele cu Android, cât și pentru dispozitivele cu iOS.

La Fortuna Casino vei găsi o selecție largă de jocuri online, printre care se numără Buffalo Blitz, Wild Wild West, Twin Spin, White King și multe altele. De asemenea, pentru iubitorii de jocuri live, acesta are o secțiune dedicată, unde îți poți încerca norocul la jocuri de masă, precum ar fi ruletă și blackjack, alături de dealeri reali.

Pentru a-ți face depunerile și retragerile de bani la Fortuna Casino, poți folosi o varietate de metode de plată, inclusiv card bancar, Skrill, Paysafecard, Neteller sau poți merge în agențiile pariuri stradale Fortuna. Toate tranzacțiile sunt sigure și protejate prin cele mai noi tehnologii de criptare a datelor.

– film Netflix – trailer")

– Trailer oficial – serial Netflix")

Credit online: Ce opțiuni ai când băncile te resping")